جدول المحتويات

الحلقة الثالثة

الأخبار (نواكشوط) “لقد تبنينا سنة 2012 رؤية جديدة ستمكن اسنيم من دخول لائحة الخمس الأوائل لمصدري خامات الحديد عبر البحار بحلول 2025 وذلك من خلال إنتاج 40 مليون طن سنويا بتكلفة لا تتعدى 40 دولارا للطن الواحد”، هكذا أعلن المدير العام للشركة محمد عبد الله ولد أوداع أمام الرئيس ولد عبد العزيز خلال زيارة للرئيس ولد عبد العزيز للمقر الرئيسي للشركة الوطنية للصناعة والمناجم اسنيم في نواذيبو يوم 25 يونيو 2013.

وأعلن ولد أدواع أن الرؤية التي بدأت الشركة تنفيذها منذ الإعلان عنها في النصف الأول من 2013، ستحتاج لتعبئة استثمارات تصل إلى خمسة مليارات دولار أمريكي خلال السنوات العشر المقبلة، مؤكدا أن شركته تمتلك الوسائل الضرورية لإنجاز إستراتيجيتها التنموية الطموحة والواقعية التي تعتمد على ثلاثة مرتكزات هي: النمو المتمحور حول إغناء المعادن وتكثيف النظام الصناعي والفاعلية العملياتية.

على وقع هذه الوعود الحالمة عاش عمال الشركة، وخلفهم الشعب الموريتاني أملا بتحقيق الشركة لإنجاز دخول الخمس الأول عالميا في مجال تصدر الحديد، قبل أن تتحول هذه الآمال آلاما بفعل “تبدد الثروة التي حققتها الشركة خلال سنوات الطفرة في جيوب الأثرياء”.

فبعد سنتين فقط من هذا الحديث المتفائل، ستسجل إنتاج الشركة أدنى مستوى له خلال 15 سنة، ليشكل ذلك قضاء عمليا على المشروع رغم مئات الملايين من الدولارات التي أنفقت في إطاره، والمشاريع التي تم تمويلها عبر ديون من جهات مانحة، وبنوك دولية متعددة. لقد تقهقر طموح الشركة – بفعل واقع الإنتاج – ليكون سقفه المحافظة على مرحلة ما قبل إطلاق المشروع الطموح.

لقد تبددت الوعود خلال السنوات اللاحقة، ولم يبق منها سوى الديون التي تراكمت بالتزامن معها، لتشكل تهديدا جديا لمستقبل الشركة.

نتائج محبطة

“كل النتائج الآن محبطة فيما يخص الإنتاج والمبيعات وتحسين الأداء”، بهذه الجملة يلخص أحد التقارير التي حصلت عليها الأخبار واقع الشركة الوطنية للصناعة والمناجم “اسنيم” عقب تبديد عائداتها المالية من طفرة الأسعار، حيث انهارت الإستراتجيات التي أعلنتها الشركة، وانعدم تأثير المشاريع الجديدة، وواصل الإنتاج تراجعه مع ارتفاع تكلفته.

وتؤشر أرقام الإنتاج خلال الأشهر العشرة الأولى من العام الجاري (2018) إلى أن إنتاجها سيواصل تراجعه ضمن المسار الذي سلكه خلال السنوات الماضية، في مفارقة غريبة حيث يتراجع الإنتاج رغم الخطط والمشاريع غير المسبوقة لتطويره.

كان مفترضا – وفقا لإستراتيجية الشركة ومشاريعها – أن يصل الإنتاج العام الحالي إلى أكثر من 18 مليون طن، في حين أنه لم يتجاوز لحد شهر أكتوبر المنصرم 9 مليون طن، فيما وصل إنتاجها الفعلي للعام المنصرم 11.713.842 طنا، وكان مفترضا حسب خطة مشروع النهوض أن يكون أكثر من 16 مليون طن، أي دون النسبة المتوقعة بأكثر من 30%.

وعرف العام 2018 تخفيض الشركة لسقف توقعها مقارنة مع العام الماضي، حيث خفضته من 13 إلى 12 مليون طن، وذلك بسبب الظروف الصعبة التي تمر بها بفعل الاختلالات الإدارية، وارتفاع المديونية، وتبديد عائدات الطفرة، ورغم ذلك العديد من المؤشرات تدفع لاستبعاد أن تحقق هذا الرقم، تماما كما لم يتحقق توقع 13 مليون طن للعام 2017.

عقود من الركود

يرصد أحد التقارير المشخصة لواقع الشركة ركود إنتاجها خلال العقدين الأخيرين، رغم المشاريع التي أعلن عنها، والمداخيل الكبيرة التي حققتها، وهو ما يجعل من المشاريع التي أعلنتها 2013 بسعيها لدخول نادي الخمس لمصدري خامات الحديد عبر البحار بحلول 2025 حلم بعيد المنال.

وتظهر أرقام الشركة إن إنتاجها طيلة العقود الأربعة الماضية ظل يدور في حيز قريب من رقم إنتاج سلفها شركة “ميفرما” رغم الفارق الكبير في عدد العمال، وفي نمط العمل، وحجم الأرباح، وكذا أرقام الإنفاق على المشاريع الجديدة.

فقد وصل إنتاج شركة ميفرما في العام 1973 (أي العام الذي سبق إعلان تأميمها) 10.2 مليون طن، وهو رقم فشلت اسنيم في تحقيقه في عدة سنوات لاحقة من بينها أعوام (2010 – 2003) في حين ظل الإنتاج في عمومه خلال السنوات اللاحقة غير بعيد من هذا الرقم.

وعلى العموم، تظهر تقارير الشركة أن إنتاجها وصل 10.1 في العام 2001، و11.7 في العام المنصرم 2017، وكان أعلى رقم يصل إليه هو 13.2 في العام 2014.

أما توقعات الشركة ومشاريعها، وطموحات رؤية مشروع النهوض، فقد كانت تقتضي أن يصل الإنتاج 16 مليون طن في العام 2016 لكنه لم يتجاوز 13.2 طنا، أما في 2018 فكان يفترض أن يصل إلى 18 مليون طن، في حين أنه بعد مضي 10 أشهر من السنة ما زال دون 10 أطنان (9.078.096 طنا).

ويؤكد أحد تقارير الشركة أن إنتاجها “لم يشهد أي تطور، طيلة العقدين الماضيين”.

300 مليار دون نتيجة

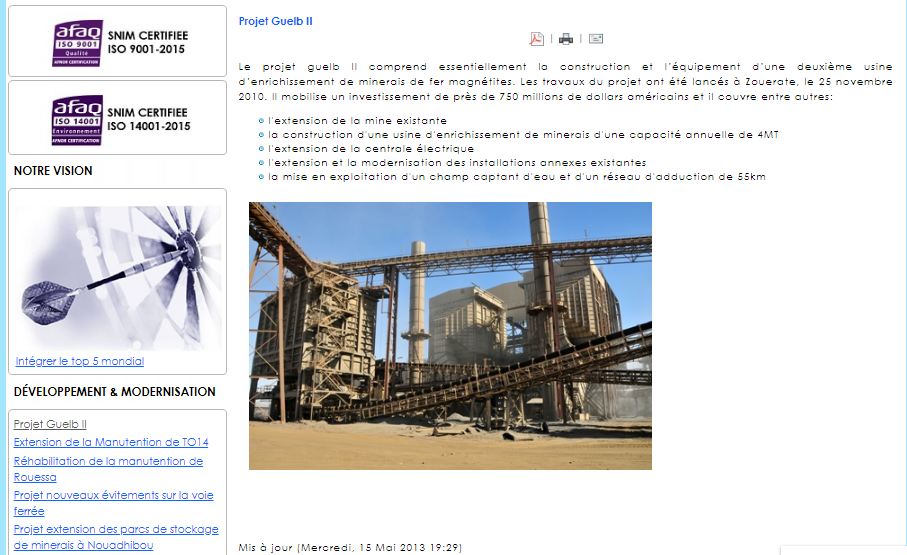

وضمن “تبديد موارد الشركة ورفع مديونيّتها” جاء مشروع “كلب 2″، والذي أطلقته الشركة في العام 2010، وبسقف طموح كبير، واستدانة من عدد من شركائها الماليين، وقد ارتفعت كلفته بفعل تأخر تدشينه عن الموعد الذي كان مقررا له.

وتولى الرئيس ولد عبد العزيز إعطاء إشارة انطلاقته في نوفمبر 2010، وبتكلفة مالية تبلغ 749 مليون دولار، تم الحصول عليها من عدة جهات مانحة هي البنك الإفريقي للتنمية، والبنك الإسلامي للتنمية، والبنك الأوروبي للاستثمار، والوكالة الفرنسية للاستثمار، وبنوك تجارية هي BHF-BANK, BNP Paribas, KfW IPEX-Bank وسوسييتي جنرال.

وبحسب وثائق اسنيم الرسمية المتعلقة بالمشروع، فإن هدف المشروع هو رفع إنتاج الشركة بطاقة سنوية تبلغ 4 ملايين طن من مرتكزات الحديد عالية الجودة، وتطوير المنشآت الملحقة وتوسعة المحطة الكهربائية وتشغيل حقل آبار مياه جديدة لزيادة طاقة المياه المستخدمة في المصنع.

وكان مفترضا أن تكتمل أشغال المنجم في أفق 2014، غير أنها تأخرت حتى نهاية 2015، كما ارتفعت كلفته من 749 مليونا إلى 924 مليون دولارا (أي أكثر من 300 مليار أوقية)، فيما لم ينعكس تدشين هذا المشروع الذي ابتلع كل هذه الأموال على إنتاج الشركة.

وتولى تدشين مشروع “”كلب 2” الوزير الأول الحالي – وزير البترول والطاقة والمعادن حينها – محمد سالم ولد البشير، وتم ذلك يوم 17 نوفمبر 2015، ولم يتحقق توقع الوزير – المدير اللاحق للشركة – في خطابه بالمناسبة بأن يمكن هذا المشروع شركة “اسنيم من تجاوز الأزمة العالمية المتعلقة بانخفاض أسعار خامات الحديد”.

أما الإداري المدير العام للشركة محمد عبد الله ولد أوداع فذكر في كلمته بوضع الرئيس لحجره الأساس، وكذا متابعته تنفيذ جميع مراحله ابتداء من توقيع اتفاقيات التمويل إلى غاية يوم التدشين الذي وصفه بـ”التاريخي”، مؤكدا أن تدشين المشروع سيساهم في تدعيم الدور المحوري لشركة اسنيم في التنمية الاقتصادية والاجتماعية للبلد.

ولم يشفع لهذا المشروع وصفه بـ”التاريخي”، ولا متابعة “الرئيس لكل مراحل تنفيذه”، في إنقاذ الشركة، وحولها من مساهم في الموازنة العامة للدولة بالثلث إلى محتاج للمساعدة، كما انتقلت من مصدر للتفاخر في كل الخطابات الرسمية إلى متجاوز لا ذكر له، حيث لم يرد اسمها ولا الإشارة لها في خطاب الوزير الأول – مديرها السابق – أمام البرلمان بحصيلة الحكومة خلال السنة المنصرمة، وبرنامجها خلال السنوات اللاحقة.

تضاعف القروض وتراجع الوعود..

2013 أعلنت شركة “اسنيم” عن تدشين ميناء معدني في نواذيبو قالت إنه قادر على استقبال سفن تصل حمولتها 250 ألف طن من المعدن، فيما يصل طول رصيفه إلى 403 مترا، وأن يبلغ جسره 800 مترا، وبوتيرة شحن تصل 10.000 طنا للساعة، ليتكشف لاحقا أن قدرة الميناء ظلت دون ما أعلن عنه حيث لم تتجاوز طاقته سفن 150 ألف طن.

ولم تكشف الشركة عن الأسباب التي أدت لتراجع المشروع، رغم أنّ تكلفته لم تنخفض عن الرقم المعلن لتمويله وهو 210 مليون دولار، وفرت اسنيم 43% واستدانت البقية.

منتصف 2018 بدأت الشركة رحلة استدانة جديدة قالت إن هدفها “تقليص تكاليف شحن المعادن من خلال استقبال سفن أكبر حجما” حسب ما أعلن مدير الشركة ولد البشير في نسخة معرض “موريتانيد 2016”.

فقد أعلنت الشركة يوليو 2018 حصولها على “دعم مالي يبلغ 109 مليون دولار”، قالت إنها ستوجهه “لتعميق وتوسعة قناة الولوج للميناء المعدني في نواذيبو”، في مواصلة لرحلة رفع التكاليف وزيادة النفقات.

وتم تقديم الدعم المالي من طرف البنك الأوروبي للاستثمار الذي قدم مبلغ 59 مليون دولار، والبنك الإفريقي للتنمية الذي قدم 50 مليون دولار، وذلك لفترة اثني عشر عاما.

وذكرت الشركة في بيانها أن قدرة الميناء المعدني الحالية لا تتجاوز “السفن التي لا تتعدى حمولتها 150 ألف طن”، مؤكدا أن السفن التي يمكنها الرسو فيها “لم تعد تمثل سوى نسبة 6% من الأسطول العالمي من السفن المعدنية، كما أن جاهزيتها المحدودة تضاعف تكلفة نقل المنتجات بشكل معتبر”. حسب نص بيان الشركة.

وكان لافتا أن زيادة التكلفة كانت مصحوبة بخفض الرقم الأعلى لحمولة السفن، فالمشروع الجديد سيعمق ويوسع قناة الولوج للميناء المعدني في نواذيبو على طول 25 كلم مما سيمكن من استقبال سفن تصل حمولتها 230 ألف طن فقط بدل 250 التي كانت مفترضة في المشروع الذي دشن 2013 دون أي يظهر أي أثر لارتفاع التكلفة من 210 مليون إلى 319 مليون دولار.

ولم يجد المدير العام للشركة حينها – والوزير الأول الحالي – محمد سالم ولد البشير أي حرج في التصريح بأن “مشروع تجريف الميناء المعدني يشكل مشروعا ذا أهمية كبيرة لشركة اسنيم حيث سيمكننا من استقبال سفن تصل حمولتها 230 ألف طن مما سيتيح للشركة الاستفادة القصوى من منشآتها المينائية”.

وأضاف ولد البشير “أن هذا المشروع يندرج في إستراتيجية الشركة للزيادة التدريجية لقدراتها الإنتاجية، كما يهدف إلى تحسين تنافسية منتجاتها من خلال خفض تكاليف الإنتاج وزيادة إنتاجية منشئاتنا”، مردفا أن “هذا المشروع سيكون له تأثير معتبر على أسعار كلفة الإنتاج لأن الجزء الأكبر من الكميات المضافة ستكون موجهة للأسواق ذات تكلفة نقل مرتفعة”.

ارتفاع التكلفة

تراجع إنتاج الشركة، وفشل خططها التطويرية تزامن مع ارتفاع تكلفة إنتاجها سواء على مستوى المعدات، أو ارتفاع أسعار المحروقات، أو تضاعف كتلة الرواتب في ظل تراجع أداء العمال، أو إهمال المعدات التي تعتمد عليها الشركة واللامبالاة في صيانتها.

ويلفت أحد التقارير الخاصة التي حصلت عليها الأخبار إلى أنّ عدد العمال سجل تزايدا معتبرا دون أن ينعكس ذلك على الإنتاج، بل إنه عرف تراجعا على مستوى متوسط الإنتاج بالنسبة لكل عامل.

ويقدم أحد التقارير مقارنة بين إنتاج العامل في شركة اسينم، والعمل في سلفها شركة ميفرما، فعدد عمال “ميفرما” لم يكن يتجاوز 4030 عاملا، من بينهم 701 أجنبي يمثلون 17%، و3329 موريتانيا من بنيهم 26 لديهم رتبة “إطار”، وهذا يعني إنتاجا يقدر بـ2532 طنا لكل عامل في العام، أما العامل في شركة “اسنيم” فإن إنتاجه ظل في تراجع دائم حتى وصل في العام 2015 إلى 1782 فقط لكل عامل.

ولعل من المفارقة تزامن تراجع أداء العمال وإنتاجيتهم مع ارتفاع كلفتهم، حيث سجل العقدان الأخيران تضاعف كتلة الرواتب 8 مرات – كما يرصد ذلك أحد التقارير – فقد كانت في حدود 4.5 مليار أوقية في 2001، لتقفز في 2014 إلى 35.8 مليار أوقية، واللافت أن الزيادة تمت دون الرجوع إلى مستوى الإنتاج، أو الناتج الصافي للشركة.

فرص ضائعة

أحد تقارير تشخيص واقع عملاق الاقتصاد الموريتاني المتهاوي يتوقع مع الفرص التي أضاعتها إدارات الشركة المتعاقبة، وعلى رأسها – حسب التقرير – “غياب الصناعة التحويلية على الأراضي الوطنية”، أن يحد ذلك كثيرا من فاعليتها، ويضاعف هشاشتها، ويؤثر كثيرا على القيمة المضافة للقطاع المعدني بشكل عام.

كما أن من فرصها الضائعة عدم استفادة إداراتها المتعاقبة من تجربتها الممتدة لأكثر من أربعة عقود، فضلا عن عدم مبالاتها بإرث ثقافة شركة “ميفرما”، وانعدام فائدة القرب من الأسواق الأوروبية، وهي نقاط تمنح الشركة ميزات أفضل في هذه الأسواق بخصوص التكاليف، وآجال النقل، فضلا عن ميزة الاستفادة من النقل البحري القريب.

وساهم في إضاعة إدارات “اسنيم” المتعاقبة لهذه الفرص – حسب التقارير – ضعفها الإداري، وقصورها الهيكلي، فضلا عن تدهور النظام التعليمي، وعجز الشركة عن توفير حاجياتها من الكفاءات، أو الاحتفاظ بمن وجدته منهم.

كما أنها اختارت أسواقا أبعد في ظل سياسة تسويقية كانت محل تحفظ من عدد من مسؤوليها، إضافة للإكراهات على مستوى المناجم، سواء فيما يتعلق بصعوبة الظروف المناخية، وارتفاع درجات الحرارة، وانتشار الغبار، وكذا ندرة المياه، أو بضعف اهتمام الشركة بالمجال البيئي، وقصور تعاطيها مع المصادر البشرية.

أرباح أكبر في ظل أسعار أقل

ويرى أحد تقارير الشركة أن “تقييم النتائج الدقيقة لأنشطتها يظهر ضاربا يصعب تبريره، يتمثل في تحقيق الشركة لتوازن في حساباتها، في وقت كانت أسعار الحديد في حدود 20 دولارا للطن، ومواجهتها لصعوبات وعجز في وقت كان متوسط سعر طن الحديد فيها يتجاوز 55 دولار للطن”.

ويرى التقرير أن عمليات الصرف خارج اختصاص الشركة، وتضاعف تكاليف العمال، وتضخمها، لا تكفي وحدها، لتكون سببا لتفسير ما حصل.

فيما تعتبر ورقة داخلية للشركة أن ارتفاع أسعار خام الحديد في السوق الدولي لمدة 5 سنوات، من 2009 إلى 2014، لم يترجم في تحسين نوعي على مستوى الإنتاج، والأسعار النشطة لبيع الخامات.

كما تشير الورقة إلى “تراخ فيما يتعلق بصرامة التقويم الإداري للعمال، وكذا مكافئاتهم، إضافة لغموض معايير الترقيات، وتغييبها لصالح معايير مبهمة”.

وكانت خلاصات الورقة أن “الوضعية التي تمر بها الشركة لا تحتمل أي تساهل”، كان أن مصداقيتها بشكل عام، واستمراريتها يعتبران على المحك، مؤكدة أن الأولية في إنقاذها يجب أن تركز على العلاقات مع الشركاء، والموردين الاستراتيجيين، فضلا عن صيانة الأدوات، وخفض تكاليف الإنتاج، مشددة على أنه “لا يمكن الرهان فقط على صعود الأسعار المرجعية لخامات الحديد في السوق الدولية”.

ـــــــــــــــــــــــــــــــــــــــــ

– لقراءة الحلقة الأولى اضغطوا هنا، ولقراءة الحلقة الثانية اضغطوا هنا

{kind=link}